今年 3 月 2 日,Snap Inc. (Snapchat的母公司) 在紐約證券交易所上市,IPO發行價每股 17 美元,3/3 一度飆到 27 美元,累計漲幅接近60%。市值從 185 億美元衝到了近 240 億美元。

今天就讓我們來聊聊—— Snapchat 這家新興獨角獸的產品定位,與其上市時一些令人值得關注的股權機制。

Snapchat 到底在紅什麼?

近年來,“Facebook is Lame” 的潮流在美國益發明顯。在 2014 年初到 2014 年底間, Facebook 在 13 歲到 19 歲之間的青少年使用者,從 72% 大幅下跌至 45%,現在還在穩定下滑中。

相反地,在 2014 年時,使用 Snapchat 的青少年比例已高達 40%,儼然成為 95 後們的樂土。

當父母輩的使用者族群在 Facebook 和 Instagram 增加時,Snapchat 的「閱後即焚」功能相較於 FB 具備更高的隱密性… 加上修圖功能!修圖功能!修圖功能!(很重要所以說三遍)成功擄獲青少年的心,讓Snapchat蒸蒸日上。

兩位九零後的創辦人 Evan Spiegel 和 Bobby Murphy 又都是高富帥,簡直是新一代矽谷夢的最佳演繹。

(圖: CNBC)

Facebook 的 Zuckerberg 之前還跑去洽談收購,價格高達 30 億美金,比當年Yahoo要花十億買FB還高非常多,仍然被高傲地拒絕了。

—

年代在變,現在的 Snapchat 儼然成了新一代的 Apple,時常推出令使用者眼睛為之一亮的貼心產品功能,比使用者更瞭解使用者真正需要的是什麼。

當其他科技公司都在講技術突破、強調如何建立護城河以防止對手進入市場時,只有 Snap 靠著龐大的使用者基礎不斷成長。

此刻反而是 Facebook 失去創新、不斷地抄襲 Snapchat 的類似服務,包括限時動態和濾鏡等功能,卻又打不到使用者體驗的痛點。

但 Snap 要 IPO,除了社群交友平台、還得掰更多吸引投資人的故事。

現在Snapchat定義自己為「AI智慧軟體」,不但在2015年招了一批人做機器學習影像辨識、去年九月還發佈了一款可以攝影的科技眼鏡 Spectacle,朝硬體開發邁進。

和 Google 相比,Spectacle 功能不像 Google Glasses 那麼強,但一發售就造成搶購風潮。可想而知,掌握使用者體驗才是產品關鍵。而這正是Snapchat最重要的競爭力。

(圖: Spectacles產品官網)

在 Snap 上市後,將會有主要三個好處:

> 拿到更多的錢$$$$$

> 能用股票選擇權獎勵優秀員工

一般公司每年會創造四種新股份:

1,給新的員工;

2,給升職的員工;

3,給表現優良的員工;

4,員工待滿一定年限後,固定配給的股份。

> 媒體公關

吸引更多廣告客戶,建立大型穩定的廣告平台印象後、能更加被客戶信任。或是作秀、讓人覺得這家公司特有前景。不然老實說,很多非上市公司都是自己已經很賺錢了、不想再被人分一杯羹。

目前,中國另一款類似的 APP 叫「美圖秀秀」,去年底已在香港完成了 6.29 億美元的首次公開募股,目前還在接近損益兩平的階段,市值約 46 億美元。

Zuckerberg 在前兩天的 Facebook F8 大會上也發表了開發平台「Camera Effects」,主打讓第三方開發者能在上面上傳相片、影片等特殊效果。

其 Keynote 幾乎抄襲了 Snap 的 S1 招股說明書。

(來源: Snap S1招股說明書)

可知在出現什麼高級遠大的科技應用之前,有些人類最基本的需求還是急待滿足的。

然而除此之外,Snap 上市另一個值得關注的點,在於 Snap 對於投票權的設計機制。

Snap 前所未有的投票權機制

Snap 公司將股東投票權分成三種——購買上市後股票股東的投票權為 0%、早期投資者拿少部分;而高達 90% 的投票權,則掌握在 Evan Spiegel 和Bobby Murphy 兩位創辦人手上!即使他們兩位的股權加起來只有 45% !

也就是說,購買上市後股票的股東,是沒有任何參與公司決策的權力噢!

—

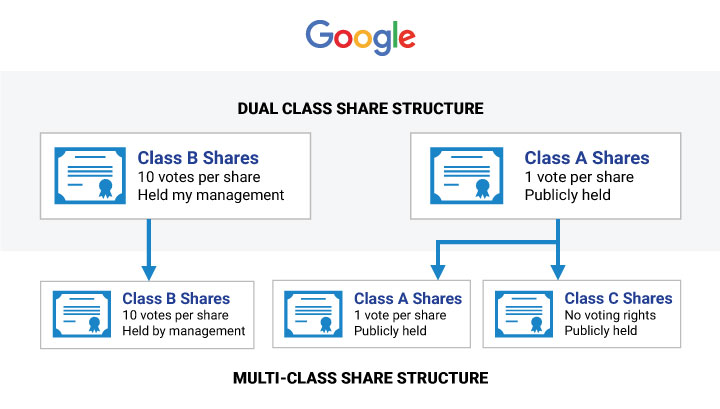

要討論這個問題之前,先向大家介紹一下科技公司常見的「雙層股權架構」。

一般來說,新創公司在招募早期員工時要出讓股份、融資時也要分股份給投資人,等到公司上市或被收購時,能持有的股份還剩下 20% 已經算蠻不錯了。

為了不讓創始人對公司失去掌控,在投票權的設計上便可以大做文章。

比如 Google —— 2004 年 IPO 時,投資人股票的投票權重、比創辦人投票權重為 1 : 10。也就是A、B股設計(或稱 Dual Class Share Structure )。

也正是如此,使得 Google 上市時,兩位創始人的股權雖僅分別佔15.6%,至今卻仍有過半的投票權。

後續許多科技公司 IPO 都模仿 Google 的 AB 股架構,以維持創辦人的主導權。像是 Marck Zuckerberg 在FB上市時的股權佔 28.2%,卻也有過半的投票權。

雙層股權結構/多層股權結構說明 (來源: Singapore Corporate Service Provider)

然而相較於雙層股權架構,Snap又做的更絕、採取了三層投票權機制——分成創始人、早期投資人與大眾。

此舉能讓創辦人更專注在公司發展的長期策略上,而不用對只在乎短期利潤的一般股東負責。

當然,壞處就是 CEO 做得再爛你也沒權力換掉他。失敗案例包括了Zynga和Groupon。

不過這又要回到「上市」和「未上市」哪種情況更好的討論面了。

若不希望被股票市場控制公司經營面,或許公司乾脆不上市反倒較有競爭力?哈佛商學院教授 Joan Farre-Mensa 便曾表示,當你觀察美國員工人數大於 500 人的企業,會發現 超過 85% 的公司都未上市。

上市後的公司,得煩惱 12 週一次的 Earnings Call、發展「投資人關係」的 PR 部門、準備法說會… 。反倒是不上市的公司不受華爾街的牽制,能集中注意力在發展公司產品與事業面上。

比如著名的美國軟體公司 MathWorks 旗下員工超過 3000 人,知名產品包括 MATLAB 和 Simulink,至今仍尚未上市。

MathWorks 的共同創辦人與執行長 Jack Little 表示:當上市公司 Intel 與 Google 在純燒錢的研發部門上,只能各投入約莫 20% 與 13% 的營收時, MathWorks 可以投入高達 35% 的營收比例,而不用管股東開不開心。

如果想要同時兼具上市後的優點——拿到更多錢、有更多媒體報導,又不想放棄未上市公司時高層的話語權,像 Snap 這種股權分配方式就是一個良好的辦法。

投資人怎麼能接受這種事?華爾街對此怎麼看?

能出現這樣一言堂的結果,你也可以想成是因為在這個自由市場上,「能 IPO 的公司」與「投資人」之間供需雙方不平衡,導致後者的話語權遠比前者低。

2016 年是 2008 年金融危機以來,美國公司 IPO 件數最少的一年。今年初開始雖然有回歸到正常值的跡象,但仍遠低於十年前的水準。

「既然沒什麼好投的公司,你還不投資我嗎?太多人搶,如果你不聽我的話,你想投我還不讓你投咧。」

因為創始人方的話語權遠高於投資人,才會讓權力中心制越走越兇。

—

股票市場和華爾街對此又是怎麼看待的呢?

由於董事會的高度不透明性,美國證券交易委員會 (SEC) 已經盯上 Snap 公司,不過還沒有什麼具體作為。

上禮拜有人去問 Nasdaq 的 General Counsel(中文應該翻法務長XD?)對此的看法,他回道:「我們的市場不該是『One-Size-Fits-All』,公司能依據自己最合適的情況,選擇不同的股權架構。

如果他們覺得這是最好的設計,而且投資人也 OK 的話… Who Cares!」

至於你問 S&P 能接受這種設計嗎?因為 Snap根本還沒有盈利,而 S&P 只關注連續四季盈利的公司,對於他們來說還不用去理會 Snap。

(S&P 的白話文:雖然沒看過這種股權結構,但反正他也還沒盈利,等他真的賺錢再說XD)

—

雖然美顏相機與修圖軟體等服務在近兩年來以極為驚人的態勢成長,整個產業卻還是缺乏能真正變現的盈利模式。包括了 Snapchat、美圖修修,與 Line 先前推出的 Snow。

Facebook 現在看起來雖落伍,卻有極為穩定的廣告營收和粉絲專頁、社團等龐大的社群經濟,目前在虛擬實境上投入的開發金額也多,就算抄襲 Snap 的服務做不起來,後續仍尚有可為。

然而 Snap 本業幾乎仰賴該 App 本身,先前發佈的相機也只是小試水溫、硬體市場還不夠大。

兩者間誰能走得更久更遠,就讓我們拭目以待吧。

後話:為什麼現在的美國公司都不上市了?

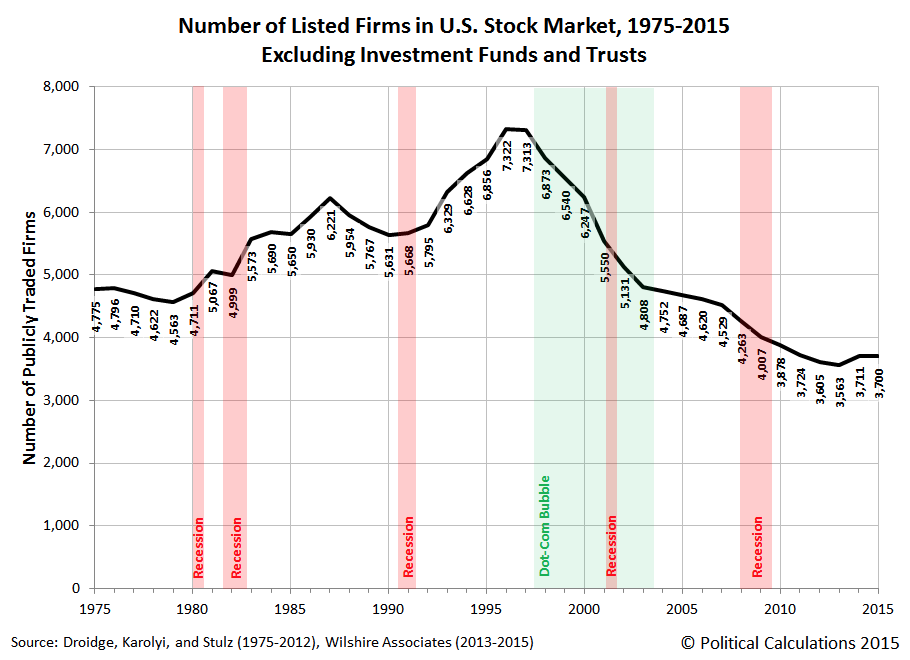

根據美國的上市公司從 1996 年的 8,025 家,到 2012 年統計的 4,101 家,足足少掉了將近一半的企業,可以說是直接腰斬。(資料來源:Bloomberg)

這個問題可以歸納成兩個原因——要麼是企業大者恆大、原先的企業被一一併購下市了;要麼是現在的新創公司都不上市。

講白點、現在的新創越來越難活了。做 B2B 的企業市場或 B2C 的消費者市場都辛苦。怎麼說呢?

小公司的人力和資源不足,若要做對大企業的單,多半只能承接單一、或少數兩三家的客戶。大企業為什麼不去找其他大企業做生意,要冒這個風險、交給一家合作經驗尚不足的小型廠商?出了事的話,經理要怎麼對董事會交代?

所以除非是想要 Cost Down,不然大企業把單發給你幹嘛?這就會造成新創公司的議價能力低落。你急著仰賴這筆營收,但它大可不給你做。

很多人會以為做企業級客戶,無論是 Sales 還是 Marketing 上的專業性會更高,而看不起做 C2C 客戶的 Sales/Marketing。

但他們沒有考慮到的事情是,當你的客戶在評估是否包案子給你的時候、都是用理性的商業策略思考,就代表品牌效益在這邊很難發揮、容易落到殺價競爭的結果。

(別問我那管顧怎麼辦XD 管顧不是小公司啊,況且大企業多已做出品牌效益了——經理表示:這次的軟體工程案我包給 SAS 和 IBM,你跟我說很爛很難用?但若是出了問題責任也不會全怪到我身上。若是給小公司、一旦出事…?)

但如果你希望你的 B2B 客戶不是用理性衡量是否接你的案,那你就更要小心了… 這就牽扯到要跟客戶方的老闆/業務吃飯、喝酒、打球、送禮物….。

但若不想做 B2B 呢?若想面向 B2C 市場做硬體、社群平台、或電商,幾乎早已被 Apple、Google、Microsoft、FB、Amazon 壟斷。

無論是廣告行銷費用,還是產品的價格戰上,都打不過這幾家公司;尤其大企業的使用者基數龐大且穩定,一般小公司與其對抗、不如直接依托在該平台上、創造針對該平台的服務。比如開發一些小工具套件、或直接在 Amazon 或 FB 上經營電商等等。

最後的結果,就是被這些大公司推出相同的服務然後死掉、或乾脆收購進來。

若說從前的 Venture 關心的是商業模式的創新、產品能否變現與營收的穩定性,現在他們會更想知道——

若你的公司不可能在三五年內成為 Google、Dropbox、Facebook 那樣的大型公司,那你的公司有沒有可能在三五年內被 Google、Dropbox、Facebook 等企業收購?

當你的投資人急著要變現,當其他做 B2C 的大公司要麼砸錢收購你、要麼抄襲你再砸廣告費和打價格戰,你能怎麼辦?

因此除去倒閉,被收購掉的小公司,目前遠大於成功上市的公司。

—

最後一個值得討論的事,現在能投資的公司太少、沒有什麼高成長性的市場。

以智慧型手機銷售日漸衰退、大家都想要看下一個破壞性創新在哪裡─是虛擬實境?IoT 物聯網?機器人?ADAS 車聯網?智慧家庭?ARM 的創辦人多少有可能就是因為不看好前景,才趕快把自己賣給 Softbank 早早變現。

半導體產業正面臨這個問題。我們在之後會談到的新藥、醫材產業也在面臨同樣的問題。

1990 年代出生的人們,陸續步入成年階段、逐漸佔領並領導市場新興趨勢。上一個世代剛剛過去。時代的變革正在快速的爆炸並且發生中。

然而在各產業方面,都出現了一種 “後期” 的感覺。

這裡指稱的後期代意味著 “Post”。比如說 Post 時代藝術風格、Post時代搖滾、Post 時代文青、Post 時代的產業類型。

我們成長、上一代所流行的事物與觀念正在老去,但現有的市場或世界觀仍沒有完全地跳脫出來,如此形成了 “Post” 的感覺 ── 從上一世代殘存的某些概念中做微小的創新或做隱隱的叛逆、事實上只是一種繁榮逐漸衰退到了後期的狀態。

我覺得這是時代性的展現,而這種時代性的遞迭更換體現在你現在可以看到的各種產業上。

2016 年是個突破性的關鍵一年──以「萌芽」這個概念而言。但 2017 年呢?我們尚未可知。

或許這也是我寫這個粉專的理由。