亞洲市值最大的企業是誰?曾為騰訊、後為台積

2021 年,中國科技巨頭騰訊由於遭到中國政府對於國內遊戲產業的政策打擊,在該年 7 月份股價應聲下跌了 23%,公司市值蒸發 1,700 億美金;台積電也因此超越騰訊,成為亞洲市值最大的企業。而騰訊則再也沒有回到顛峰。

2023 年 12 月底,中國當局再次帶頭打了遊戲產業一棍重擊,股價當天下跌12%,市值蒸發 460 億美元,中國網友評論:「相當於一天內又再次蒸發掉一個小米的市值」。

但不僅僅是去年底由於當局的監管措施,而是從 2021 年以來,中國境內的遊戲產業便開始面臨政治風險的衝擊。

但你可能會忍不住好奇:

- 中國遊戲產業究竟規模多大?中國對遊戲業的連番動作對經濟的影響多大?

- (被家長唾罵的)手遊產業到底全球有多大產值,跟台灣半導體產業規模比呢?

- 非遊戲的 App 相較於手遊是真的都不賺錢嗎?手遊在消費者對 App 的總支出中到底佔多大比重?全世界最賺錢的 App 有誰?有一款相信許多人手機中一定都有下載且付費過哦

作為產業科普部落格(寫點科普不是純科技或半導體的部落格哦)看完這篇文章,今天讓我們一個個回答上面的每一個問題。

另:本篇文章多處數據趨勢會參考 Data.ai 公司最新發佈的《2024 State of Mobile》報告。Data.ai 是全球最大且最老牌的行動 App 數據調研公司,每年初都會發佈《State of Mobile》分析過去一年的全球手機應用市場。

別想經營也別想玩,當局帶頭打壓遊戲業

不知道讀者在去年底有沒有看到一則新聞,中國國家新聞出版署在 2023 年 12 月 22 日頒佈了一個草案「網路遊戲管理辦法」,草案的內容針對「限制遊戲過度使用及高額消費」這一條當中指出,網路遊戲不得設定每日登入、首次儲值、連續儲值等誘導性獎勵。

這是對於無論你是玩家或業界中任一個遊戲營運者而言都會嚇死的一個法規,跟直接扼殺手遊產業沒有任何區別。雖然只是「向社會徵求意見的草案階段」,也立即導致中國兩大遊戲巨頭--騰訊與網易港股瞬間蒸發了超過 2 兆新台幣(5000 億港元)市值。

(備註:後續騰訊花大手筆回購股票,用創歷史紀錄的 100 億港元把股價救回來)

這是繼中國在 2021 年開始的版號限制後,又一個大手筆想嚴打本國的遊戲產業的舉措。如果不知道什麼叫「版號」的讀者,在這邊小小科普一下,「遊戲版號」是中國國家新聞出版廣播電影電視總局批准相關遊戲出版營運的簡稱。

簡單來說,遊戲上線前都得經過當局審查,拿到「版號」之後才有在中國國內營運的許可證。在 2021 年 8 月到 2022 年 3 月,中國遊戲相關企業歷經長達 8 個月的冷凍期,在這期間未有任何一家開發者獲得新的版號。

除了大公司有老遊戲的收入還可以在這期間支撐,作為一個遊戲從業者或中小開發者,在等待遙遙無期版號的情況下在這期間公司都得空轉。但就算後面開始重新發放版號,首先是數量少,再來是 2021 年 8 月開始祭出的「限玩令」,禁止 18 歲以下未成年人在平日玩手遊,只能在週五六日三天的每天晚上 8 – 9 點玩一小時。

現在 2024 春節期間,騰訊和網易一樣配合當局方向,限制過年期間未成年人只有 9 小時的遊戲時間。

非常神奇的事情是,台灣遊戲產業錯過了 90 年代發展的黃金時期沒有發展起來被業界罵了這麼久(可以看看 Lynn 之前寫過的遊戲業文章),但是中國卻要扼殺自己的黃金產業。遊戲業對中國的經濟影響有那麼嚴重嗎?遊戲業對中國來說有多重要呢?

中國遊戲產業有多大?

先拿台灣來做個比較吧。說到台灣最賺錢的產業,你會想到什麼?

身為台灣人,無庸置疑一定會反射性回答:半導體。

對於台灣 2024 總統大選,全球外媒最關注的情勢也是針對台灣半導體產業聚落的發展方向,僅次於美國、台灣擁有最大的半導體產業產值,尤其台積電的客戶涵蓋蘋果、特斯拉、NVIDIA、Google 等影響全球的企業,包攬下全球近 6 成晶片代工、先進製程晶片甚至佔到 8 成。

資策會近期公布的 2023 年台灣半導體產業產值約為 3.77 兆新台幣,相當約 1,200 億美金、佔台灣 GDP 近 13%。(這是相當恐怖的一個數字… 也顯示台灣產業過於集中的現象)

那手機遊戲支出是多少呢?全球手機遊戲支出最高在 2021 年達到 1,160 億美金(2023 年現減至 1,073 億美金),感謝全球各位課長,足足課出了一個半導體聚落產值。

再給大家一個數字參考:調研機構 Niko Partners 報告指出,中國遊戲公司在 2022 年佔全球手機遊戲收入高達 47%,中國遊戲市場本身收入佔比則高達全球的 1/3。尤其其中只有幾家廠商就構成這個數字,比如騰訊和網易就佔據了 7 成的市場份額。

中國從 2020 年開始的遊戲產值就直接超越美國成為全世界第一大國,2022 年單單一個廣東省的遊戲營收就佔全球營收的四分之一。如果說台灣無庸置疑是全球半導體工業鏈最大重鎮,那中國同樣無庸置疑是全世界第一大遊戲國度,無論是產出還是用戶人數上。

想當然,遊戲軟體公司在中國也是最願意給錢的產業之一。台灣的半導體工程師是台灣最高收入人群之一,中國的話,我們看看 2021 年市調公司公布的數據,67 家上市的中國遊戲公司當中就有 6 家公司員工人均年薪在 50 萬人民幣(約 218 萬台幣)以上,尤其騰訊人均年薪高達 84 萬人民幣(367 萬台幣)、廈門吉比特更是高達 92 萬人民幣(402 萬台幣)。

你能想像台灣政府帶頭鎮壓半導體的那種場景嗎…?這就是中國遊戲產業現在正面臨的困惑與困境。

手機遊戲在 App 界的收入地位持續下滑

說到行動 App 或軟體產業,遊戲一直都在其中保持著霸主一樣的地位。

考驗你是不是業界人的時刻到啦!如果問大家一個問題:在應用內消費(In-App Purchase)的總收入當中,遊戲對比非遊戲應用,究竟佔了整體 App 收入的多少比例呢?

… 3、2、1

業界人應該會反射性告訴你答案是:70 – 80%。

從 2010 年首次出現 App Store 開始算起到 App 發展成熟的近十年,這個比例基本上沒有太大的變化。根據 2019 年的數據,App Store 收入 550 億美金、遊戲收入佔比 68%,Google Play 收入 300 億美金、遊戲收入占比 85%。

按這個數據來看,你幾乎可以說前幾年普遍大眾的觀念仍是:為什麼要為了 App 付錢?只有遊戲課長願意。

如果說中國是行動 App 經濟大國,從旅行、叫車、支付、點餐、租房…… 全方位生活都高度依賴 App(在中國只要手機沒電瞬間宛如人間蒸發),那麼手遊當然在其中更是重中之重。

但到了 2023 年,全球遊戲佔總應用支出的佔比已經降低到了 63%。(計算來自 Data.ai 最新數據報告)

遊戲收入佔整體應用收入佔比的下降只有兩個原因--要嘛是遊戲收入變低、要嘛是非遊戲應用的收入變高,是哪種呢?

答案是:兩者皆是。也就是說,使用者對於非遊戲應用支出的快速成長,和遊戲收入本身的下滑都造成了現在的結果。

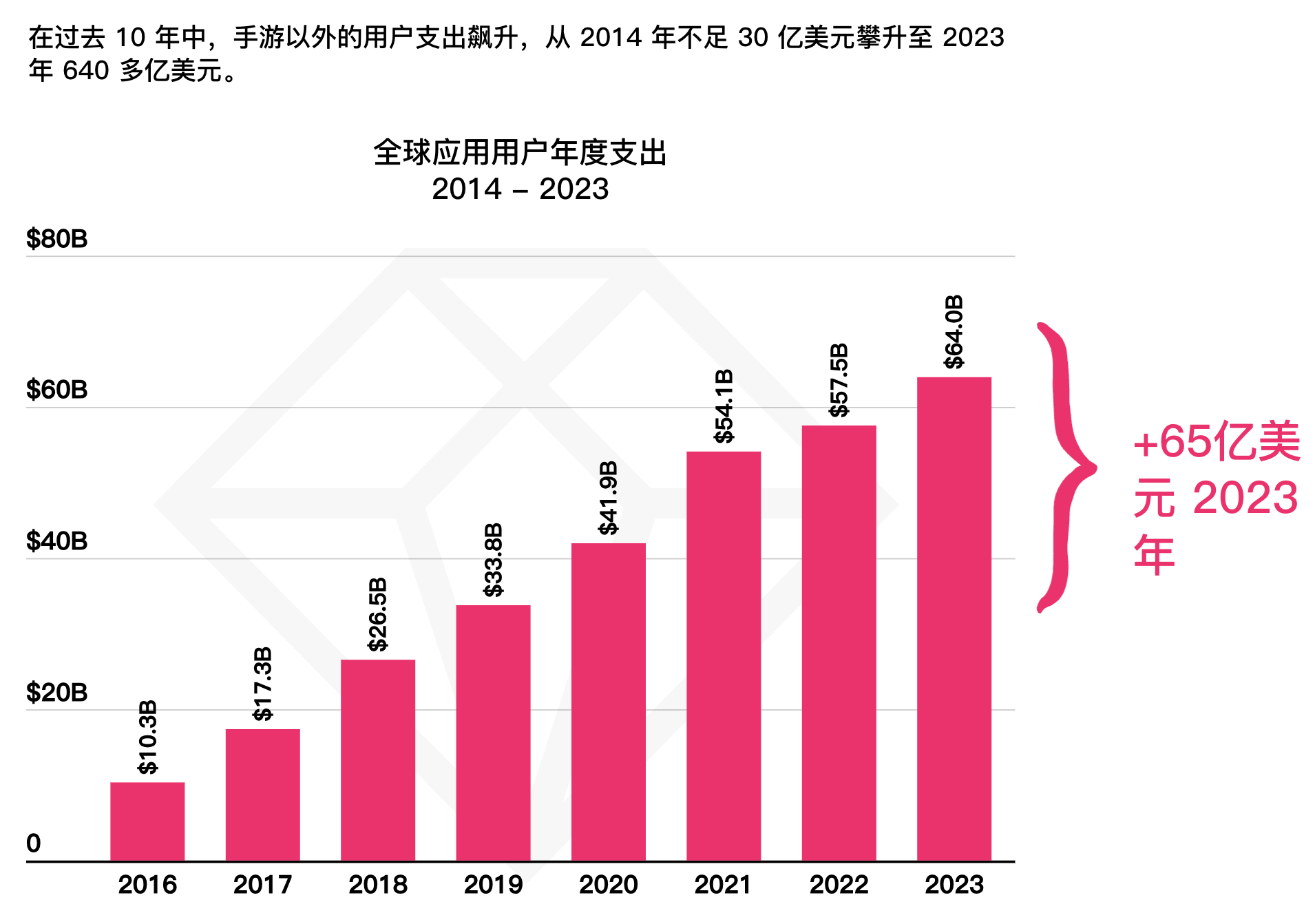

在過去十年間,非遊戲的用戶支出從 2014 年的不到 30 億美金,到 2023 年已經攀升至 640 多億美金。

另外在 2020 年之前,沒有一款非遊戲 App 進入過全球用戶 App 內購收入 10 億美元的行列,App 出現到發展以來的整整十年,最大收入巨頭都由遊戲所壟斷。

一直到 2020 年後才分別出現了 Tinder、2021 年的 TikTok、YouTube 與 Disney+、2023 年的 Google One 和 HBO Max,總共僅五個非遊戲 App 在全球 10 億美金年營收。

(你沒看錯,內購收入的話 Tinder 比 TikTok 和 YouTube 還快排進去 10 億美金俱樂部,至今 Tinder 仍穩定排在全球最賺錢應用的前三名)

(*備註:以上榜單除去 Netflix 全年營收 320 億美金與 Spotify 全年營收 126 億美金,由於這兩家繞過 Apple Pay 的原因而沒有顯示在上面)

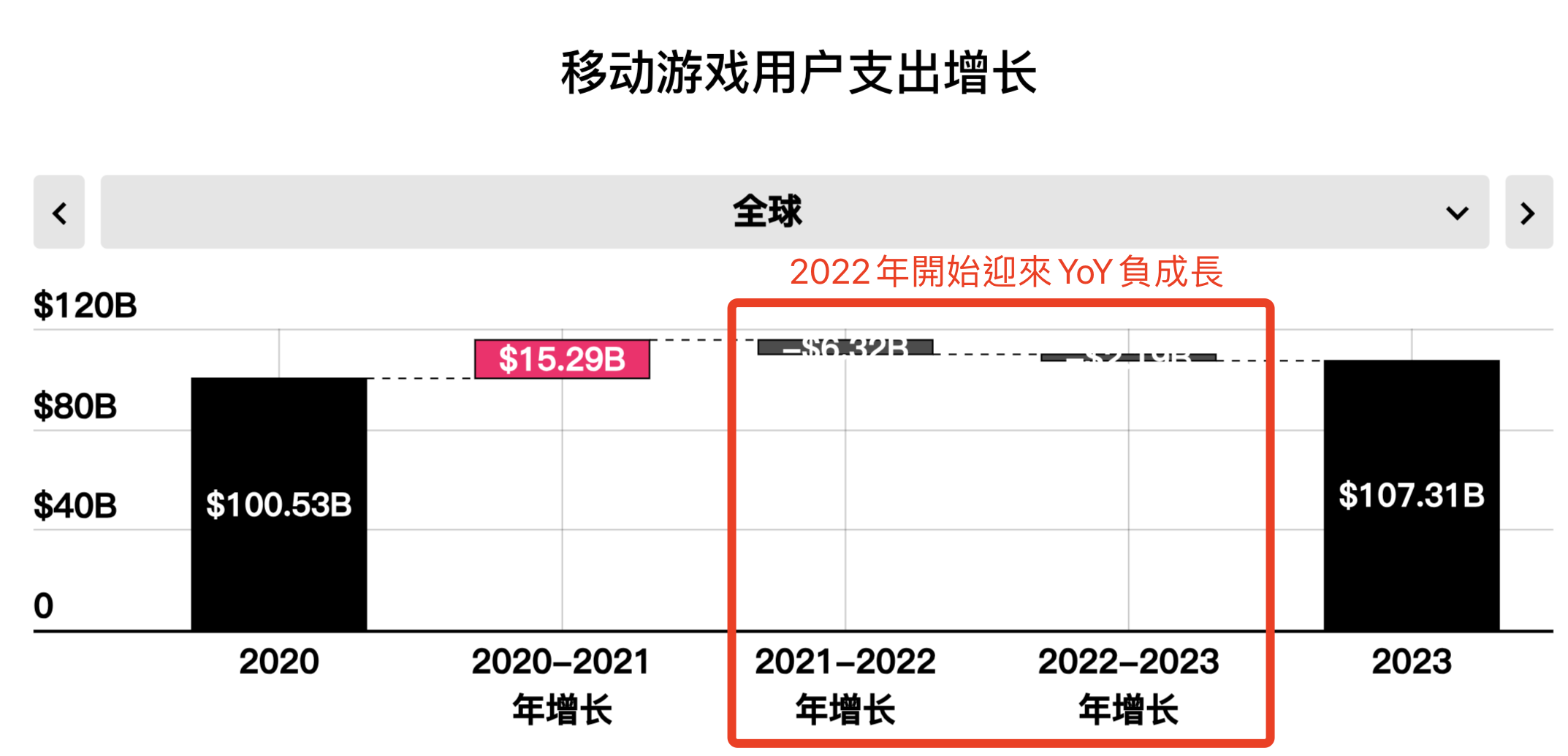

遊戲內支出又發生什麼事了呢?經歷了 2018 – 2021 平均年增 140.7 億美金的迅猛增長後,在 2022 年首次迎來的不只是增速放緩,而是高達 5% 的跌幅、2023 年又跟著來到 2% 跌幅,多年來的遊戲在 App 世界的獨霸態勢已經逐漸出現反轉。

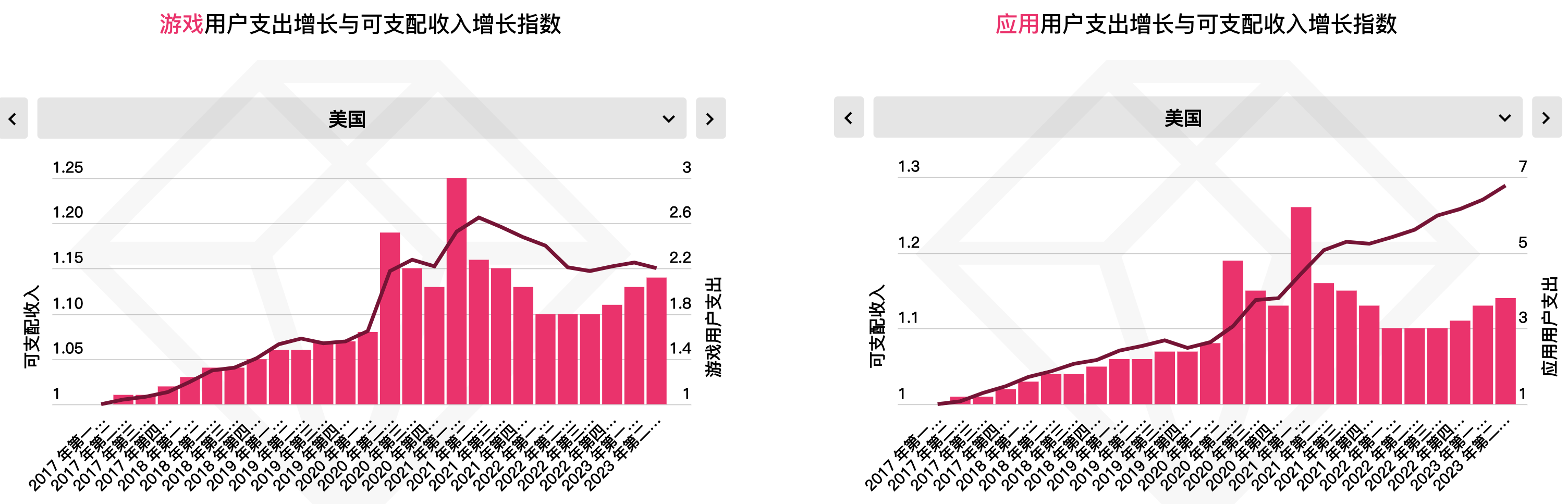

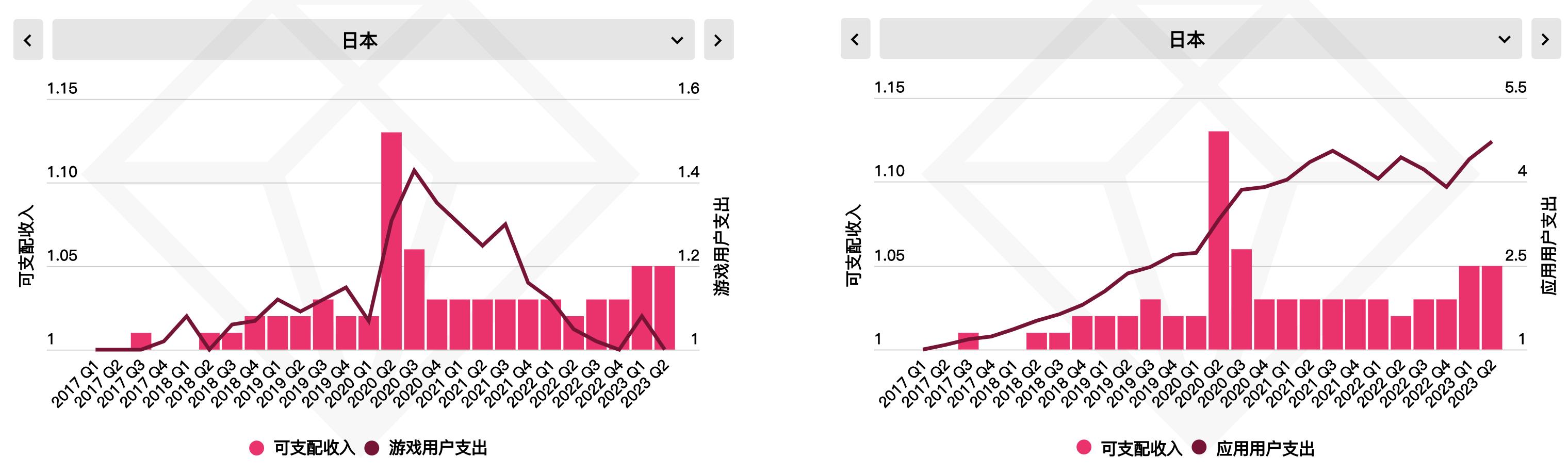

*觀察下方圖表可以發現,非遊戲 App 對於現今使用者來說更像是必需品,就算經濟低迷或收入不好時也會持續使用;然而遊戲支出面對經濟前景不好或用戶收入下降的時候則會被考慮砍掉,甚至連全球遊戲內付費率最高且 ARPU 值最高的國家日本(Average Revenue per User, 單一用戶平均付費金額)也不例外。

蘋果推出 ATT 隱私政策之後讓廣告變得更困難

自從 Apple 在 2021 年頒佈了 SKAdNetwork 架構之後,讓廣告之後下載的使用者追蹤變得更加困難,也對行動廣告產業造成了致命性的打擊,也讓 Meta 在 2022 年承認 ATT 授權(App Tracking Transparency, 就是每次打開 App 會看到的追蹤彈窗授權)會讓造成公司 100 億美元的收入損失。

(想了解什麼是 SKAdNetwork 的朋友們歡迎參考 Lynn 之前寫的文章)

這同樣也徹底影響了行動遊戲產業,從前的遊戲廠商會透過廣告來找到合適的人群進行推廣,比如一款剛上線的休閒遊戲,可以透過定位年齡、性別、曾經下載過三款休閒遊戲等行為特徵找到最精準的廣告人群。

同時如果是透過廣告變現的遊戲,給其他投放廣告的遊戲所帶來的廣告用戶由於精準的人群定位,可以擁有很好的留存率或 ROI 收入,讓兩者之間相輔相成一起做大。

但現在有了 iOS 隱私政策條款後,相當於後續廣告投放通通都變成了盲投,手遊廣告變得更貴且更不精準,導致既有的玩家收入下滑的同時,要透過廣告推廣獲得新用戶也很難。

遊戲製作成本也越來越高導致新遊戲也變得很難有大突破。開發一款遊戲究竟要多少錢?

按照先前中國遊戲業內人士分享,2 千萬人民幣(近 9 千萬台幣)只是起步,要有一款高品質的遊戲,一年的研發成本多半需要高達 3 – 4 千萬人民幣(1.3 – 1.7 億台幣)。

同時現在一款遊戲的平均研發週期長達 3 年,再加上數千萬人民幣的發行費,第一年的營運基本上無法回收成本,更別提營運期間的成本也得計算進去。

進入壁壘已經形成,高品質遊戲加上需要頻繁活動更新的成本,更別提已經讓小廠打不下去。(米哈遊的《原神》成本高達 1 億美金,直接賭上整個公司的未來)

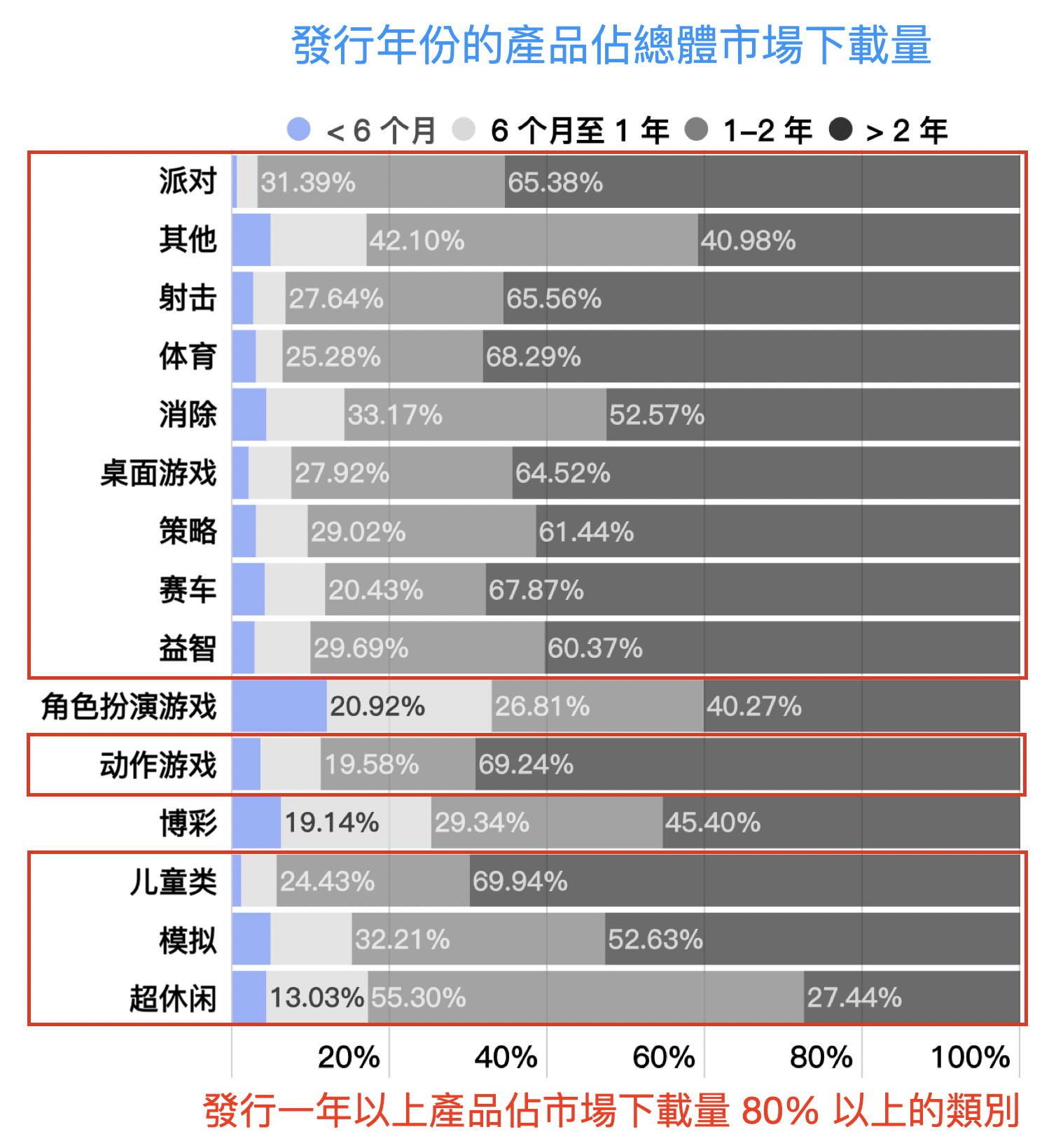

如果看 Data.ai 全球遊戲下載量,可以看到基本上絕大多數的遊戲類別的下載量 80% 以上都是由發行超過 1 年以上的遊戲所構成。

「用幾個月的時間開發一款遊戲、上架半年內就賺到大錢、一年到兩年後產品生命週期到期就下架遊戲、換個新皮上一款新遊戲如法炮製」的慣用劇本,在現階段已經很難沿用。市場上新發行的遊戲減少,老遊戲的平均下載量遠遠高於新遊戲的下載量。

但老遊戲本身的收入也在降低且影響劇烈:2022 年,超過 1000 萬美元、1 億美元和 10 億美元的遊戲,用戶支出分別減少 1%、4% 和 33%。

到這裡,小結一下中國遊戲產業面臨的滿滿壓力源,想像你是一個遊戲從業人員……

內憂:

- 政府無預警的政策打壓風險

- 製作門檻與市場發行成本越來越高,但是否能成功回收的機率茫然未知

外患:

- 人們除了手遊,娛樂時間被短影音、長影音、直播、交友等 App 取代,收入下滑

- 隱私保護政策興起,行動廣告追蹤難度加大

為什麼中國一定要打壓遊戲業呢?甚至不只是遊戲業,而是整個互聯網產業。

脫虛向實的中國經濟目標

2023 年的中國兩會的人大代表與政協委員名單出現了大洗牌,原本在名單內的騰訊執行長馬化騰、百度董事長李彥宏,和聯想、網易、京東等互聯網產業高層,甚至房地產相關人員都被踢了出去。

代表名單直接反映出中國領導高層的想法,81 位人大代表與政委裡面就有 31 位新人,新加入的代表包括半導體大亨或電動車企業家,包括小米的雷軍、和小鵬汽車、華虹高層、清華大學校長、中科院大學校長等,代表了中國領導人對於半導體晶片、電動汽車、醫藥的雄心壯志。

也就是說,中國政府鐵了心持續朝實體經濟產業發展,希望把先進製造像是電動車、太陽能、醫療器材以及半導體等產業發展起來,取代日本跟德國等工業國家,取得透過實體經濟出口取得更多市場份額。

說實話,政府訂立的目標想發展的也是中美貿易戰被箝制最關鍵的幾塊。同時中國政府非常不推崇年輕人「躺平」這件事,從媒體到電視電影都在希望年輕人「正能量&捲起來」。

大家有想過一個問題嗎,台灣最聰明的一批人才去哪裡了?醫療與半導體製造業,比如對應的是醫科與電機系、物理系、材料系等。

我從小到大從來沒有思考過這個問題,理所當然的始終以為醫生和工程師就是全世界各國最厲害的科系。(甚至小時候的我甚至是不知道電機系之所以是理工科第一志願,是因為台灣半導體是佔比如此之高的緣故)

那中國最聰明的一批人才去哪了呢?要告訴大家一個可能會令人很驚訝的事實,在中國醫生並不是最受歡迎的工作。中國每年培養 60 萬醫學生,實際成為醫生的從業人員只有 10 萬人。而所有科系當中,最受歡迎且就業率最高(96.7%)的是軟體工程(Computer Science)。

相較於中國在互聯網時代快速發展且累積下來的經驗, App 產業已經形成了大量的人才與產業聚落,產出快也來錢快。最典型的中國夢莫過於:開發出一款爆款遊戲或應用、上線後受到大量用戶喜愛和資本的追捧,成功上市後獲得財富自由。

近期最經典的案例莫過於中國的爆火小遊戲《羊了個羊》,2022 年 9 月推出,團隊只有僅僅 3 個人的一款低成本製作小遊戲,本來對遊戲的營收預期也只有 10 萬人民幣左右,結果一下子爆紅後營收破億。

然而現在的中國希望把實業拉起來。如果年輕人都在家看直播、錄短視頻、做自媒體、打遊戲,不好好工作,只想賺這些快錢要怎麼辦?這就不會是中國樂見的狀況。

他們希望把實體經濟再度進行升級,擺脫傳統勞動密集的基礎製造業,為此他們認為要把人才導向這些實體經濟,而虛擬經濟吸走了太多人才,必須透過打擊虛擬產業把更多人才導向他們想要發展的產業,但短期內自己把優勢產業廢掉肯定會對經濟造成龐大的負面影響。

再以長期原因來看,人口老化是未來即將爆發的問題。然而外資撤出和政府過分干預經濟是導致短期內中國經濟快速衰頹的主因。

在 12 月底引發遊戲股的大地震後,國家新聞出版署的草案又再度悄悄地撤回,然而股市蒸發的數兆資金至今沒有恢復也無人會負責。

貿易戰事件給目前的中國最大的警醒在於不能依賴外需來拉動經濟,而是得透過內需。消費主力還是來自於中低階層的人,有錢人買奢侈品還不構成消費主力,則往往更偏向於投資。但在一個消費能力經過三年的疫情鎖國而被削弱的國家,又透過資本管制不允許資本外流,那麼有錢人該投資什麼呢?

投資實業,中低階層的人沒錢消費,利潤率低的可憐。與虛擬經濟相比,實體經濟往往投入成本較高、產出周期偏長、利潤空間有限,當前中國的實體經濟特別是中小型民營企業更是面臨嚴峻挑戰,在消費萎縮的情況下,生產經營往往處於近乎無利潤的狀態。

因此中國現在處於一個尷尬的狀態,為了發展實體製造而去打壓數位經濟,目的是釋放更多人才與資金到實體製造業,例如電動車、醫療器材與太陽能等產業,試圖與歐日美先進國家競爭。

代價則是放棄原本頗具優勢的遊戲、甚至是互聯網產業,讓其發展近乎停滯或衰退,為的就是符合「少打遊戲,多做實事」的政策方向。

讀者們這認為是正確的方向嗎?