國中學歷史可能都還記得,在鄭成功攻下台灣作為根據地之前,台灣是由荷蘭人所統治。

當時正值地理大發現時期,荷蘭東印度公司為了建立能與中國、日本貿易的據點,遂於1624年佔領臺灣,然後從1624 至 1662 年、整整統治了台灣 38 年。

不過我們今天要講的不是台灣歷史,是金融市場。

咦?!那為什麼會提到東印度公司呢?

因為,它不但曾富可敵國,也是世界上第一支股票呢!

世界上第一支股票:東印度公司

股票是現在最重要的投資工具之一。但世界上最早的股票到底是什麼時候出現的?

關於這點,歷史文獻說法不一;不過至今能看到的最早的股票,應該是荷蘭東印度公司發行的股票。

歐洲的大航海時代,各國開始興起海上冒險,探尋世界地理與尋找貿易商機。而荷蘭阿姆斯特丹作為港口城市,商業貿易極為興盛繁榮,也成了 17 世紀歐洲資本最為活躍的地方,堪稱今天的美國華爾街。

當時荷蘭陸續成立了 14 家以東印度貿易為重點的公司;為了避免商業競爭,後來這 14 家公司合併成為一家聯合公司,也就是荷蘭東印度公司。

荷蘭東印度公司可以自組傭兵、發行貨幣,並被獲准與其他國家定立正式條約,並對該地實行殖民與統治的權力。

另一方面,東印度公司的航運業務雖然能帶來可觀的利益,但風險也很高。

為了讓更多資金參與進來,1602 年東印度公司創造了一種獨特的運作方式——將公司資本分成若干股,每個人都可以持有公司的股份。公司會給持有股份的人一份證明文件,憑著該證明即可參與利潤分配。

當年東印度公司的股票憑證

東印度公司的股票發行面額很小,任何人都買得起股票,甚至連女傭都可以花個 100 荷蘭盾來進行股票買賣。

這個方式讓大量的投資人參與進來,且每個投資人都只需要承擔很小的風險,不必讓單幾個股東承擔所有的風險。

這就是「股份可以在公開市場自由交易轉移」的全新概念,也促使世界上第一間證券交易所「阿姆斯特丹證券交易所」(Amsterdam Stock Exchange)的成立。

到了 1669 年時,荷蘭東印度公司已經成為世界上最富有的私人公司,擁有超過 150 艘商船、40 艘戰艦、五萬名員工、與一萬名傭兵的軍隊,股息高達 40%。

股票這麼好賺,那都投資股票就好啦?

在荷蘭東印度公司剛出現的時候,人們第一次發現他們能夠每天進行股票交易、並時時刻刻關注其股票價格的漲跌,簡直太令人興奮了!

從 1602 年到 1698 年之間,荷蘭東印度公司的股價上漲超過 5 倍之多;然而同時間,投資報酬率仍超高,每年可以高達 20%、有幾年甚至更多。這也引起了認購荷蘭東印度公司股份的熱潮。

- 投資報酬率 = 賺到的錢 / 買進的股票價格

- 比如我花 100 元買了一檔股票、然後用 120 元賣掉,最後我會賺到 20 元,投資報酬率就是 20 / 100 = 20%

看到這邊,你有沒有發現什麼問題呢?

或許荷蘭東印度公司的利潤佔營收是 20%,但維持高投資報酬率卻是一件很不可思議的事情。

- 一檔股票的投資報酬率很高;

- 一堆人衝進市場買那檔股;

- 既然大家都買那檔股票,價格就會飆高;

- 價格飆高、你買進的成本就很高;

- 如此就會使得投資報酬率降低。

太奇怪了,為什麼投資報酬率還是能維持在很高的數字呢?

事實上,不只有東印度公司而已,而是「股票市場的平均投資報酬率一直都很高」。

經濟學家 Rajnish Mehra 教授與 Prescott 教授研究了美國從 1889 年到 1978 年、近一個多世紀以來的金融市場,發現股票的投資報酬率高達 7.9%。

把股票是和美國最安全的短期國債比較一下,就會發現國債的年投資報酬率只有 1%,相差了 6.9%。

天阿,股票的投資報酬率竟然遠遠超過美國國債收益率!!!這個 6.9% 就叫「股權溢價」。

這個奇妙的現象,被 Rajnish Mehra 教授與 Prescott 教授稱為「股權溢價之謎」(The Equity Premium Puzzle)。有興趣的讀者可以看看他們在 1985 年的論文。

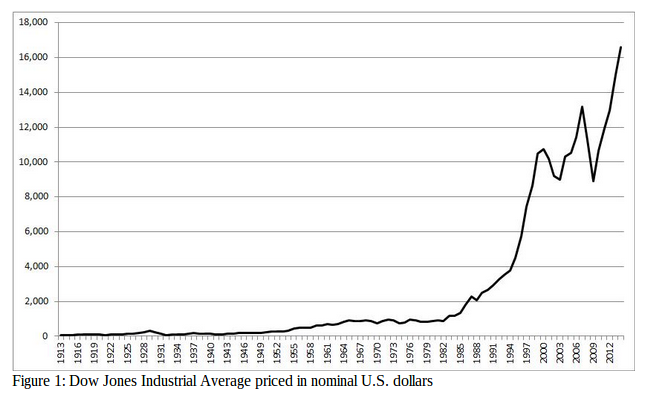

100 年來的道瓊指數(資料來源:mises.ca)

100 年來,美國股市的表現一直都相當好;而無論是長期還是短期債券,表現都不太好。所以股票一直都是不錯的投資。

奇怪的是,民眾難道不知道這件事嗎?

既然股票報酬這麼好,大家都會想投資股票就好了呀,怎麼還會有人想投資在其他地方呢?

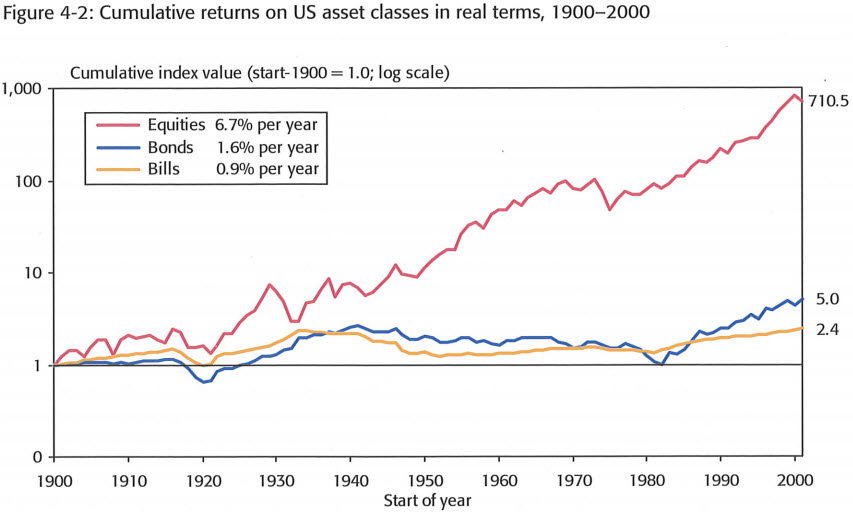

不僅美國有這種現象而已,倫敦商學院教授 Elroy Dimson、Paul Marsh 與 Mike Staunton 合著了一本書叫《Triumph of the Optimists:101 Years of Global Investment Returns》(有簡體版,叫《投資收益百年史》)

股票、債券與美國國庫券 100 年來的投資收益曲線

他們收集全球 16 個主要工業先進國家(後來又擴展到發展中國家)在過去 100 多年不同投資工具的歷史回報,包括股票和債券的報酬率。

研究中,股權溢價最低的國家是比利時、僅 3%;最高的國家是瑞典,高達 6%。所有國家在大多數的時間中,都有著股權溢價的現象。

讓我們再強調一次——投資報酬率高、大家就會去搶購,使價格飆漲;價格一漲、購買成本就變高,使報酬下降。

報酬下降,大家就會轉而去買其他商品,最後達到一個報酬均等的平衡。

那到底為什麼有些投資工具(如:股票)的投資報酬,會大幅勝過其他類型的投資工具?

高風險,就得要求高報酬

標準答案是:風險。

股票價格每天起伏波動,風險比較高,不像定存或國債可以穩穩的賺。

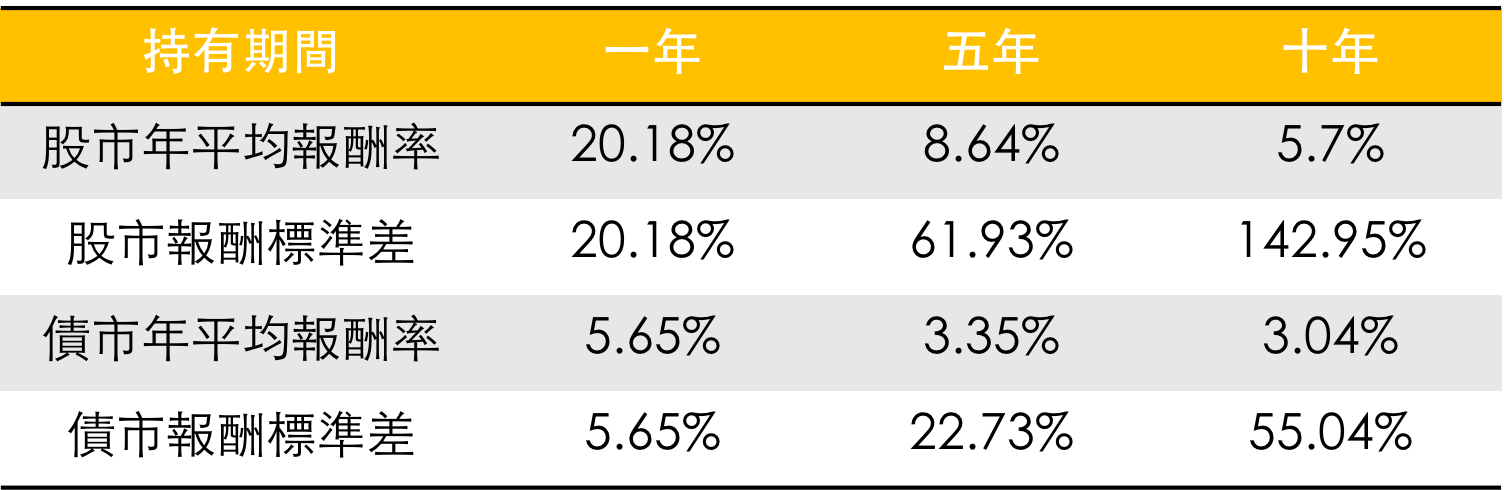

以 1926 年到 2012 年的美國股票市場與債券市場為例子,會看到股市的報酬率雖然高,但標準差也高,代表波動度很大。

而債市雖然報酬率低,標準差也低很多,代表波動度小。

在財務學中,把一個有風險的投資工具(如:股票)的報酬率、與無風險投資工具(如:一年期政府債券)報酬率的差額,就稱為「風險溢價」。

在投資學中,風險溢價可以視為投資者對於投資高風險商品時,所要求的較高報酬。意思就是你今天既然冒了高波動的風險、就必須得到更高的回報。

「風險溢價」能不能被用來解釋股權溢價呢?

接下來,我要來介紹一位超重量級的金融學家—— Harry Markowitz,與他提出來對於風險的看法。

Harry Markowitz

什麼是風險?什麼是最好的投資?

Markowitz 因在金融經濟學方面提出了開創性的理論,被譽為「華爾街的第一次革命」,更在 1990 年獲得諾貝爾經濟學獎。

用數學統計方法去分析風險,最初是由 Harry Markowitz 在他還在唸芝加哥大學的研究所時,所提出來的想法。

1952 年,Markowitz 在《Journal of Finance》期刊上發表了一篇經典的論文,也永久改變了金融市場關於風險的概念。

(金融界中的三大論文期刊,分別為:Journal of Finance、Journal of Financial Economics、Review of Financial Studies。其中 Journal of Finance 地位最高。不過能發表在這三大期刊上都已是首屈一指了,也是大學金融系論文表現排名的主要衡量標準。)

聽起來好像很難?

保證不會。理論的概念本身並不難,難的是在他之前沒有人想過這件事。

Markowitz 探討的問題是:「什麼是最好的投資?」(What is the best investment?)

比如在東印度公司的年代,因為股票報酬最高、大家都認為股票就是最好的投資了;所以只要你是個聰明人,就會盡可能把錢全部都砸在股票上。

但這個想法很明顯是不對的。你會把你身家全都拿去買股票嗎?

Markowitz 是怎麼想的呢?他在 1952 年發表的核心思想就是探討「什麼是最好的投資」、以及「如何判斷什麼是最好的投資」。

他的文章來看,或許對很多學過基礎統計的人來說,看起來實在很簡單基本;但奇怪的是,在 1952 當年、或更早一點的時間,一直都沒有人知道這些事。

來看看他講了什麼:

如果你是一個數學或統計很好的人,或你知道該怎麼計算統計的變異數 (variance) 和標準差 (standard deviation)。

然後,假設你現在是個資產管理經理 (Asset Manager),你的客戶給你一筆錢、希望你在一年 (或某段時間內)能幫他們進行投資,同時要達到一定的報酬目標。

投資不限工具,你可以把股票、債券、基金等配成一個投資組合。

在接到這個任務後,你第一件事會做什麼?

你可能會開始搜集所有可以投資的投資工具資料,如:股票、債券,或原物料期貨、房地產等等。

然後你可以算出每支商品的平均報酬率與變異數 (variance),也可以計算商品之間的共變數 (covariance) 與相關係數 (correlation) 。

我們已經有了上面這些完整的資料;接下來,我們也假設目前的這些資料、會反映在未來一年內的市場上。

到這邊,就是當時 Markowitz 做的事情。

你想到了嗎?怎麼樣能配出「最好的投資組合」?

事實上,利用統計學和上面的資料,就可以算出一個最佳的投資組合。這不就是數學上的問題而已嗎?

Markowitz 表示:他在當研究生的期間和人在走廊聊天時,突然間想到這件事、立即頓悟——有這些資料,我也會統計學,所以我應該能用數學解出一個最佳化的投資組合。

奇妙的是,雖然這樣聽起來很直覺,但在 Markowitz 之前,根本沒人想到這件事。

1990 年,Markowitz 獲得了諾貝爾獎。

下一篇,我們就來看看他的想法、和你是不是恨自己晚生的諾貝爾獎得主吧!

——

偷偷劇透,下一篇文章中將會帶大家看懂這張大名鼎鼎的投資學圖表代表的意義

然後你就可以聽懂你的投資經理掛在嘴巴上的話都是在講些什麼、或跟旁邊人講說你懂的一些基本投資學概念了~