- 今年一月底的時候 Facebook 公布了 2020 Q4 財報,營收、淨利、每股盈餘都是超出原先市場預期,然而盤後股價仍跌;為什麼從股價反應出投資人對於長期持有 Facebook 股票的不信任? Facebook 面臨最嚴重的 Long-term Risk 是什麼?

- Tinder 在北美的主要競品 Bumble 剛在美股上市,總營收才 4.81 億美元,營利 0.6 億美元,市場估值卻近 83 億美元。以 Bumble 的情況,究竟是因為大盤都在漲、才致使它搭上順風車跟著這波熱潮而股價上漲,還是投資人真的注意到它本身所具備的實實在在的商業前景?

- 你覺得2020 全年撇除遊戲,全美使用者支出收入最高的應用是哪一款?

- Netflix 作為娛樂類應用,佔據使用者有限時間與注意力的北美最大競爭對手是誰?

從前提到「同溫層」我們的認知可能還停留在不同年齡世代在 Facebook、YouTube 或 Instagram 裡面會觀看的內容不同,導致平台推薦越來越客製化的資訊給我們,以至於彼此間接收到的資訊有差異。但是現在的同溫層已經是完全不一樣的概念──不同國家不同年齡層不同族群…… 所有人手機裝載的 App 都會完完全全不同了!

七千字長文花了很多時間整理。但衷心希望透過這篇文章,翻轉你印象中的社交軟體意義。

另外,全球權威行動市場數據商 App Annie 每年都會發布一份 State of Mobile 報告,介紹過去一年全球各國行動市場的情況,本篇文章將會大量引用該份報告中的資料進行剖析,歡迎讀者搭配報告閱讀本文;同時若註冊 App Annie 網站,也可透過其免費服務獲取各國 iOS/Google Play 應用商店單日下載/收入排行榜資訊。

在開始今天的討論之前,我想先拋出第一個問題讓大家來做思考。今年一月底的時候 Facebook 公布了 2020 Q4 財報,顯示 Q4 營收為 280.72 億美元,與去年同期的 210.82 億美元相比增長 33%,較市場預測的 264.4 億美元為高;淨利潤為 112.19 億美元,與去年同期的淨利潤 73.49 億美元相比增長 53%;每股攤平收益為 3.88 美元,與去年同期的 2.56 美元相比增長 52%,高於市場預期的 3.19 美元,也是超出預期。然而在這麼好的成績之下仍不受投資人愛戴,盤後股價仍大跌 4.4%。

我的第一個問題就是:為什麼從股價反應出投資人對於長期持有 Facebook 股票的不信任?讀者們認為 Facebook 面臨最嚴重的 Long-term Risk 是什麼?

難道是先前屢次爆發的用戶隱私外洩問題使得 Facebook 失去用戶信任?或是 iOS 14 隱私權政策公布後將成為 Facebook 廣告業務成長的阻力?關於這個問題,相信每個人都有不同的答案。但我個人認為:市場過度競爭導致 DAU 下滑(Daily Active User, 日活躍用戶數),才是 Facebook 營運所面臨最嚴重的 Long-term Risk。(為避免讀者誤會,目前 Facebook 的活躍用戶只是成長停滯還沒面臨下跌,但這並不符合投資人對於 Facebook 營運成長的期待,畢竟股價意味著未來前景折現的期許,也是 DAU 下滑是 FB 所面臨最嚴重 Long-term Risk 所代表的意義)

請讀者們先把這個結論記在心裡面,接下來我們要開始討論今天的議題── 「盤點 2020 年全球社交/娛樂/約會應用市場戰略情勢,並展望 2021 年與未來幾年的變革」。

會選擇這個主題有幾個原因,其一是西洋情人節剛過,如果還沒有伴侶的朋友們可能也正在透過社交或 Dating App 尋找自己喜歡的對象。第二點,也就是最關鍵的,本週有一家叫 Bumble 的公司 2/10 剛在美股 Nasdaq 上市,該公司底下有一款同名的 App 就叫 Bumble,是原 Tinder 員工離職後所創立,也是 Tinder 在北美的主要競品。

為了避免真的有人這輩子完全沒用過 Tinder,這裡簡單介紹一下,它是 2013 年創立的全世界交友 App 的鼻祖,使用者可以在上面更新個人 Profile 頁面後透過 Tinder 推薦跟你有可能匹配的對象,接著你可以採取左滑或右滑的方式來表示你是否對這個人感興趣,若雙方都對彼此感興趣代表配對成功,才能開啟對話;你可以看到 Tinder 模式爆紅之後,幾乎全世界的交友App 都採取同樣的配對形式,堪稱 Dating App 界的Steve Jobs。

基本上 Bumble 的功能跟 Tinder 幾乎一樣,只差在 Tinder 是配對成功之後男女雙方都可以主動發起對話,而 Bumble 規定只能由女性發起對話。Bumble 在上市後的股價在短短幾小時內從 initial price 整整跳了 85%,原本該公司預計透過 IPO 募資十億美金,最後因為投資人的熱捧,幕資總金額達 21.5 億美金,高達原先的 2.1 倍。總營收才 4.81 億美元,營利 0.6 億美元,市場估值卻近 83 億美元。

如果有追蹤我 FB 粉專的朋友可以發現我前兩天發布了一篇文,提到美股市場目前情況跟台股一樣,因為疫情關係資金氾濫,美股股市也呈現狂熱的狀態,讓許多券商分析師也無法從基本面切入做股價分析。

這是我看過最ㄎ一ㄤ的分析師報告了,好歹Stifel也是知名投銀?分析師針對 Uber 給出買進評等,但是理由居然是…

由寫點科普發佈於 2021年2月11日 星期四

以 Bumble 的情況,究竟是因為大盤都在漲、才致使它搭上順風車跟著這波熱潮而股價上漲,還是投資人真的注意到它本身所具備的實實在在的商業前景?這是繼 Facebook 股價下跌的問題後,我想拋出的第二個議題。

大家可以打開手機,看一下自己安裝的廣義的社交社群通訊相關 App 有哪些?台灣人最常使用的不外乎 Line、Facebook、Messenger、Instagram;接著如果你是鄉民的話會下載 PTT、如果你是大學生的話可能會有 Dcard,有在經營或參與影音社群的話會用 YouTube。

可以注意到,這些 App 除去本土社群包括 PTT 或 Dcard,其實都是全球範圍等級的熱門社交應用。也就是說你在用的 App 廣大各國民眾也都在用。全球知名社交或社群軟體不外乎 Facebook、Instagram、Twitter、Whatsapp、WeChat、Line、Snapchat…… 如果把影音社群放進來的話還有 YouTube,它們不外乎都有廣大的使用者數量,也具備穩定的廣告變現能力。

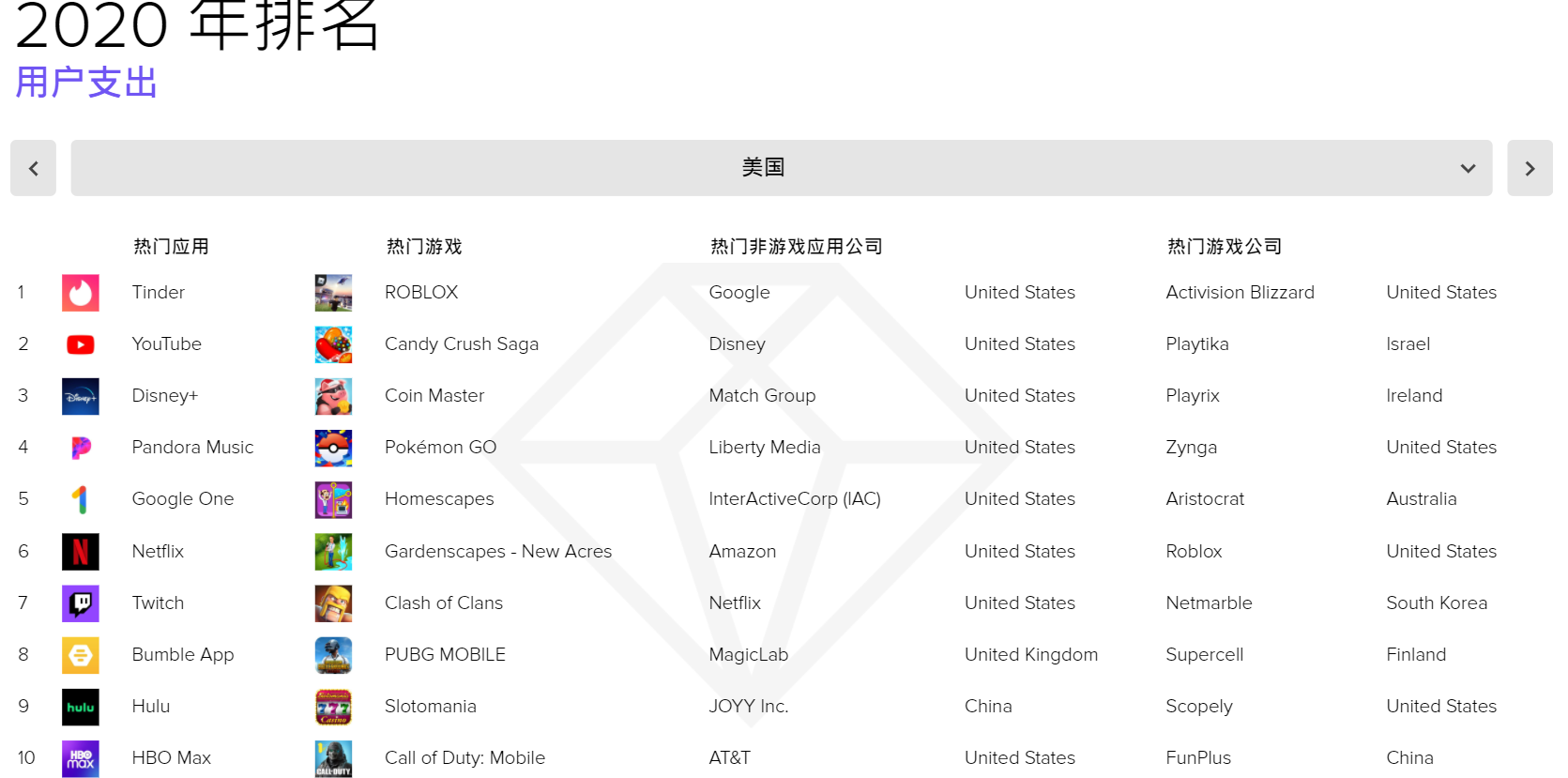

那我在這邊問大家一個問題:你覺得2020 全年撇除遊戲,全美使用者支出收入最高的非遊戲應用是哪一款?

- 註一:選美國來討論是因為它是全球性指標市場,多數創新應用的發起地、或是各國創新應用做海外市場第一站會選擇的市場。

- 註二:使用者支出意思是不計該 App 的廣告收入、只算使用者在應用內付費支出,包括付費下載與免費下載後內購型的應用。

- 註三:不計廣告收入的原因是包括 App Annie 在內的市場數據分析商沒有一家有辦法計算廣告收入,因此廣告收入分析僅能從活躍用戶數與用戶平均在應用內的使用時間去做推估;活躍用戶越大、使用時間越長越好做流量變現,因為多數應用內廣告都是按固定時間彈出視窗或顯示 Banner,比如休閒遊戲中的 Rewarded Advertising。

對於這個問題,我個人反射性想到的就是影音串流類型的服務,包括 Disney+、Netflix、Spotify、HBO Max,或是收費後的 YouTube Premium。平台本身有豐富的創意內容和創作者、對於頻寬和延遲的要求很高,在整體營運與行銷成本也很高,商業模式主推訂閱制,應該是用戶支出最高的應用吧?

這邊告訴大家,美國 2020 全年用戶收入排名第一的 App,就是 Tinder。難道是因為疫情關係讓人們只能在家裡交友互動?事實上它不是今年才在營運表現上暴衝, 2018、2019 年也分別位於美國非遊戲的應用類收入第三名和第二名,去年 2020 年登上第一名的寶座。

其實要說影音串流會是最賺錢的非遊戲 App 也沒說錯,可以看到前十名當中的確有六款都是影音串流類型,包括 YouTube、Disney+、Pandora Music、Netflix、Hulu、HBO Max。但是除了第一名是 Tinder 以外,Twitch 和 Bumble 也分別排在了收入榜的第七名跟第八名。

(註:有熱心讀者提出 Netflix 用戶很多是直接綁卡而非採用應用內購的形式,然而 App Annie 統計數據僅限於商店內購的金額,因此對這個榜單有點疑義。關於這點我為大家說明一下,Tinder 其實也有在官網上開放信用卡付費訂閱,然而 Netflix 的用戶手機和網頁都有使用,以歐美來說主要還是使用網頁來做觀看,直接在網站上綁信用卡付費更直覺,不像 Tinder 是純粹的 App 體驗;所以在討論行動應用市場這點上單比 In-App Purchase 我覺得仍有參考價值。另外 Netflix 一個帳號可以四台裝置同時在線,甚至分給 10 個人輪流看,但約砲交友 App 用戶絕對是用自己手機不會分帳號,其實這邊也有點難以從活躍人數正確統計出實際付費人數,故比較上的確有些難度;在此提供的資訊僅作為理解 Tinder 市場價值的切入點)

我相信看完美國的排行榜之後,你肯定也會好奇台灣市場的情況。

根據 App Annie 公布的台灣應用類 2020 全年收入 Top 10(不包括廣告收入)當也就有四款是社交交友類 App,分別是 17 直播、探探、浪 Live 跟 Pairs。我會把直播和交友都一起先放進來的原因是很多交友類型的 App 在現在也有具備多元的功能,包括動態消息或是直播等等,所以界線有點越來越難劃分。

讀者可能會注意到早在四、五年前,多數關於社交應用市場普遍的認知為:全世界的社交 App 市場情勢已經固定,Facebook、Instagram、Twitter 等巨頭只會大者恆大。社交 App 本身的商業模式需要使用者基數的累積,而先進者龐大的使用者基數會成為龍頭廠商的天然屏障,讓後進者沒辦法再這麼輕易的打入這個市場。

就連交友類 App 也一樣,上面要有越多的使用者基數才能讓人更好的找到配對者,不然你左滑右滑一陣子發現一下就沒對象了,還有什麼好玩的?所以甚至在 2017 年前後你可能也聽過對於交友 App 市場同樣有著「交友 App 市場已經被 Tinder 與 Bumble 這兩大巨頭壟斷,後進者沒空間了」的說法。

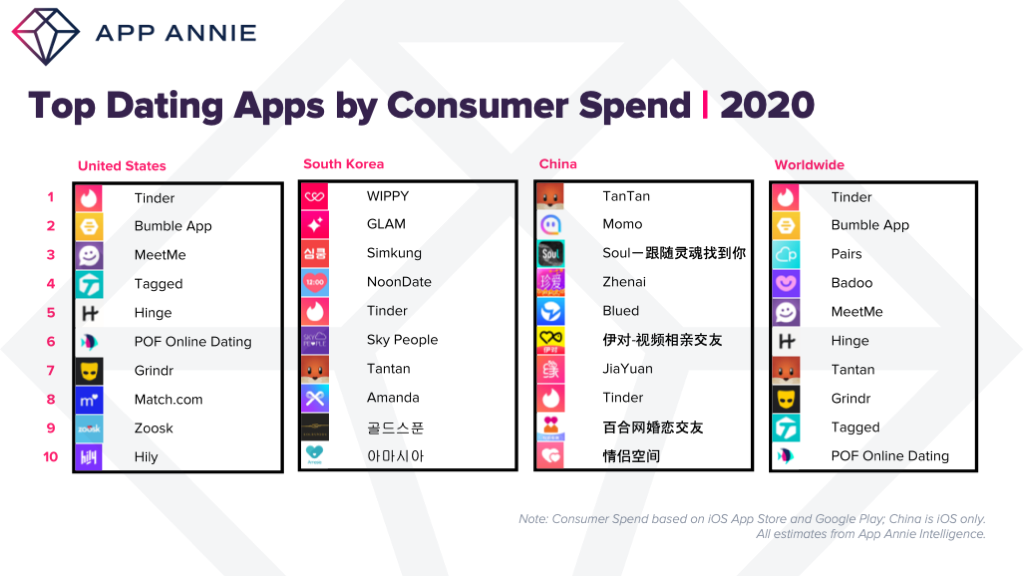

但現在看,市場情況的確不一樣了。你可能這時候會想反駁,哪裡不一樣了?Tinder 的母公司 Match Group 不早就上市了?而且今年上市的還不是雙巨頭之一的 Bumble?重點是,難道台灣與美國的熱門社交應用還是和前幾年同樣都由 Facebook、Instagram 這些你耳熟能詳的巨頭所佔據嗎?根據上文公布的 2020 全年用戶支出排行榜,台灣最賺錢的 Dating App 就跟美國不同,不是 Tinder 而是探探。

可以說社交/社群/約會等 App 在全球,都有分眾化市場的趨勢。進一步來說,若只看 2020 年各國用戶支出最高的 Top 10 Dating App 榜單,美國、日本、韓國、台灣、中國,全球幾乎都不一樣,重疊的應用非常少。

使用者用社交軟體的目標,很明顯就是「社交」,但傳統社交軟體的開放性,讓使用者很難找到自己感興趣的社交對象、也無法恣意的公開自己的動態,畢竟可能同事或父母都一樣在使用這些平台,但這些人並不一定是你的同溫層範圍內的人,比如性向或是政治立場的不同,讓 FB、Twitter 或微博這些公開平台上面到最後只剩下追蹤 KOL 的用途,導致傳統社交平台逐漸轉換成新聞資訊 App 的用途。

這彷彿是一個悖論,每一個 App 的目標都是增加使用者數量,但只要使用者族群一旦擴散,反而可能會排擠核心使用者喪失原有產品價值。為了解決這個問題,現階段的社交公司與其讓原本的產品去拓展更多不同類型的使用者,會改而採取多產品線的策略。因此你可以在現階段的市場上看到有很多不同類型、細分類的應用,把這一大群傳統社交平台的使用者族群再切分出來,針對不同族群、性向跟地區都有特定類型的 App 推出去滿足他們的社交需求。

舉例來說,Bumble 公司雖然以 Bumble 這款 App 聞名,但該公司底下還有另一款 App 叫「Badoo」,話題性雖然沒有 Bumble 主打「女性掌握主動權」那麼高,但其實量級也蠻大,是很受拉丁美洲族群歡迎的一款交友 App。

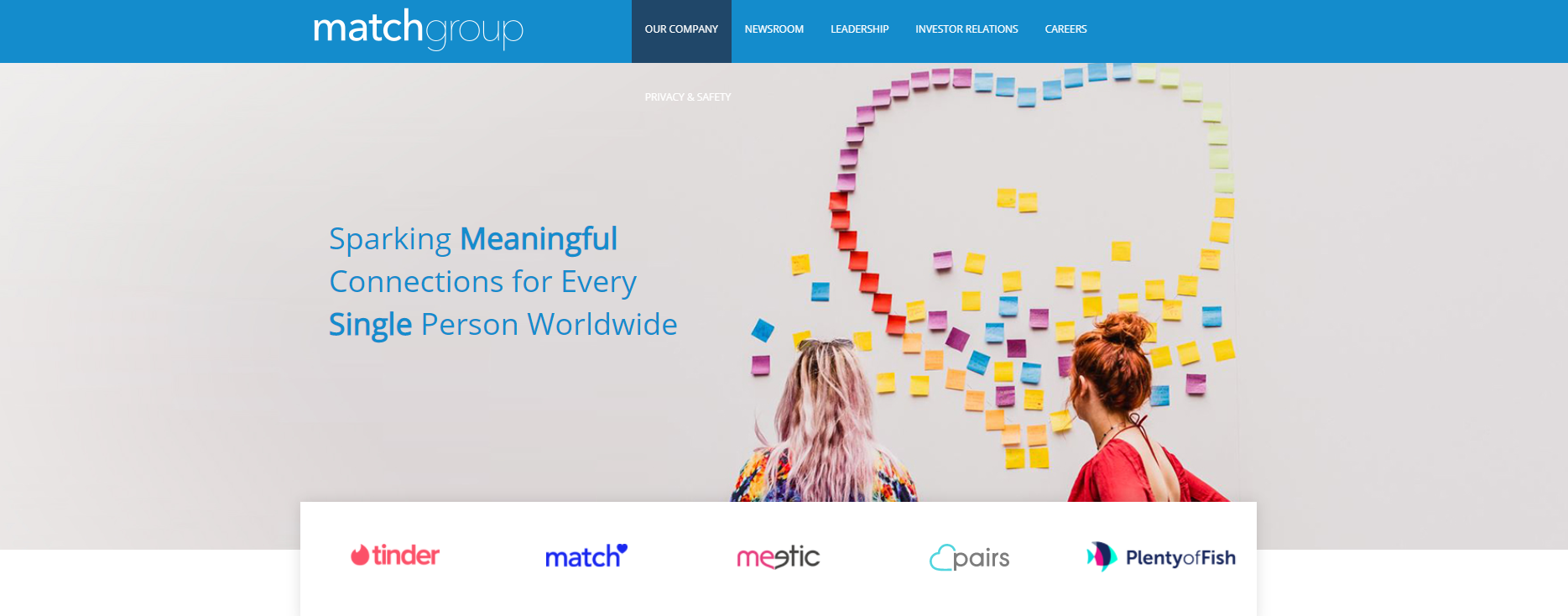

另外 Tinder 母公司 Match Group 除了 Tinder 之外,也陸續收購或推出過多達 91 款的應用,目前還有在經營的 Dating App 高達 18 款,包括:OkCupid 是給希望找長期交往關係的 20 – 30 歲年輕人、或是專門針對黑人交友的 BLK: The dating for black singles、或是針對 50 歲以上高齡交友的 Plenty of Fish 等等。

另外如果是 LGBTQ 族群的話,與其用 Tinder,更可能使用 Grindr 或中國的 Blued、專門針對女同性戀的話有 Her 或是拉拉公園。你喜歡打遊戲的話有 Twitch 或 Discord,喜歡唱歌的話有歡唱或高歌這種搶麥遊戲結合配對交友形式的 App。

所以我們今天來到了第一個結論:傳統社交軟體因為未能細分使用者族群、已經逐漸演變為新聞資訊平台,人們對於社交和尋覓同溫層的需求轉向分眾市場的應用。也就是說只要找對人群,中小廠商或後進者永遠都有機會。而大公司的策略角度則是利用自己的資本優勢或流量優勢,不斷地推出新的 App,同時在自己平台上打廣告降低新 App 的用戶獲取成本,類似休閒遊戲廠商 Voodoo 的商業模式。

但問題來了,當我們確定了想主打的使用者畫像,功能上該怎麼去做設計?你可以看到目前的社交應用功能五花八門,動態消息、隨機配對左滑右滑、隨機配對視訊聊天、隨機配對語音聊天、直播打賞、聊天房、小遊戲、附近地圖配對、文字訊息……。

比如在中東有兩款交友 App 非常紅。一款是韓國廠商 Hyperconnect 開發的 Azar,主打 Facetime with Strangers,隨機配對視訊聊天。

另一款是有著「中東小騰訊」之稱的杭州雅樂科技 Yalla,去年九月在美國紐約證交所上市,主打匿名語音聊天,上市當日最高漲幅超過 46%,目前估值高達 56 億美金。

不像北美,Tinder 反而沒有在收入榜裡面,可以發現這些功能的 App 在中東這種文化較封閉的市場有獨特的吸引力。另外在東南亞和中東也有一款超熱門的直播 App 叫 BIGO Live,原本是一款秀場直播類型的 App, 現在裡面也推出了與附近配對約會、隨機視訊聊天等約會功能。

在中國也有一款值得關注的社交應用 Soul 據傳將在今年上市,從 2019 年中來至今,在 iOS 社交類 App 的用戶支出排行榜從來沒有掉出 Top 10。玩法是根據初始的問卷調查、再結合匿名語音聊天,呼應應用名稱「靈魂匹配」而不是根據照片來做匹配。

這就來到了我今天的第二個結論: 社交 App 都在比創新功能與特色,像是更有趣的配對方式、語音或影片模式,但這麼多功能當中,如何根據核心使用者的喜好來選擇上架的功能?這就是最困難的議題了。

老實說當我第一次接觸 Clubhouse 的時候,我一點都不覺得它有什麼特別。對於很多社交交友軟體而言,它的功能做的比一款直播或 K 歌軟體還陽春。但我後來才發現它的精髓在於:定位出分眾使用者作為初始用戶、針對使用者保留核心功能,這兩點關鍵上有著獨到的眼光。

最後我想分享一個點,是剛剛有提到很多直播 App 把自己也加上了交友配對功能,然而目前交友配對 App 也逐漸想往社群平台轉型,這兩者的分界將會越來越小。

直播 App 把自己加上交友配對很好理解、大家可能都會想要跟平台上的主播們有機會約會,為什麼交友 App 也要轉變成社群呢?如果思考一下,就會發現交友 App 本身有個悖論存在:App 存在的目標是幫助使用者找到對象,但一旦使用者找到對象不就可以刪掉 App 了?這種應用存在的目標竟然是被刪除。

為了延續 App 的 LTV (User Lifetime Value),以 Bumble 來說,除了交友配對以外,它在應用裡面又推出了兩種模式讓使用者做切換,一個是針對女性群找純友誼的 Bumble BFF ,一個是職場社交的 Bumble Bizz。而台灣的 Dcard 也是一個從交友發展到社群的成功例子(還有人記得當年 Dcard 就是交友配對起家的嗎?網站的用戶在每個午夜12時,會收到一張系統配對的匿名邀請卡,若有興趣與對方認識的話就可以送出交友邀請,收到交友邀請的人在當天午夜之前必須同意邀請,雙方才能成為朋友)。

總而言之,交友 App 在現階段的發展趨勢可以用下三點來總結:

-

交友配對應用遠比想像中來得賺錢,北美市場應用類用戶支出 Top 10 當中就有兩款是交友 App,尤其 Tinder 的收入居冠,甚至超過 YouTube Premium 或 Netflix;同時這個市場也不斷有新進者試圖以更創新的玩法挑戰現有龍頭。也是本篇文章開頭所說── Facebook 現在面臨最大的問題不是廣告業務受到 iOS 政策衝擊,而是業務模式過於單一但市場競爭激烈,導致其活躍用戶成長不如投資人預期,導致股價下跌

-

社群應用朝向分眾化發展,與其讓同一款 App 的用戶擴散至全球市場,許多企業選擇採取針對不同族群或文化推出相對應的平台

-

為了延長使用者價值,許多交友 App 目標朝向社群平台發展,把已經找到對象的使用者仍續留在平台之內

從前提到「同溫層」我們的認知可能還停留在不同年齡世代(比如父母或小孩)在 Facebook、YouTube 或 Instagram 裡面會觀看的內容不同,導致平台推薦越來越客製化的資訊給我們,以至於彼此間接收到的資訊有差異。但是現在的同溫層已經是完完全全不一樣的概念──不同國家不同年齡層不同族群…… 所有人手機裝載的 App 都會完完全全不同了!

甚至年輕人在通訊上都不一定需要要透過真正的社交/通訊軟體來做交流,Roblox、Discord、Twitch、手遊,比如 MMORPG、MOBA 遊戲或上文提及的 Yalla Ludo 裡面內建的語音聊天功能都可以作為社交通訊使用,更別提去年紅遍全球的 HouseParty 可以讓你一次跟 7 個朋友一起視訊聊天加上玩小遊戲。(看到這裡相信你一定也會跟我一樣覺得,真的是只有老人才在用 Line 或 Messenger…)

最後,提到社群平台,還有一個產品非常值得大家關注,它就是抖音 Tiktok。根據 App Annie 報告,2020 年全球用戶支出第一名一樣是 Tinder、第二名是 TikTok(還不計廣告收入)。

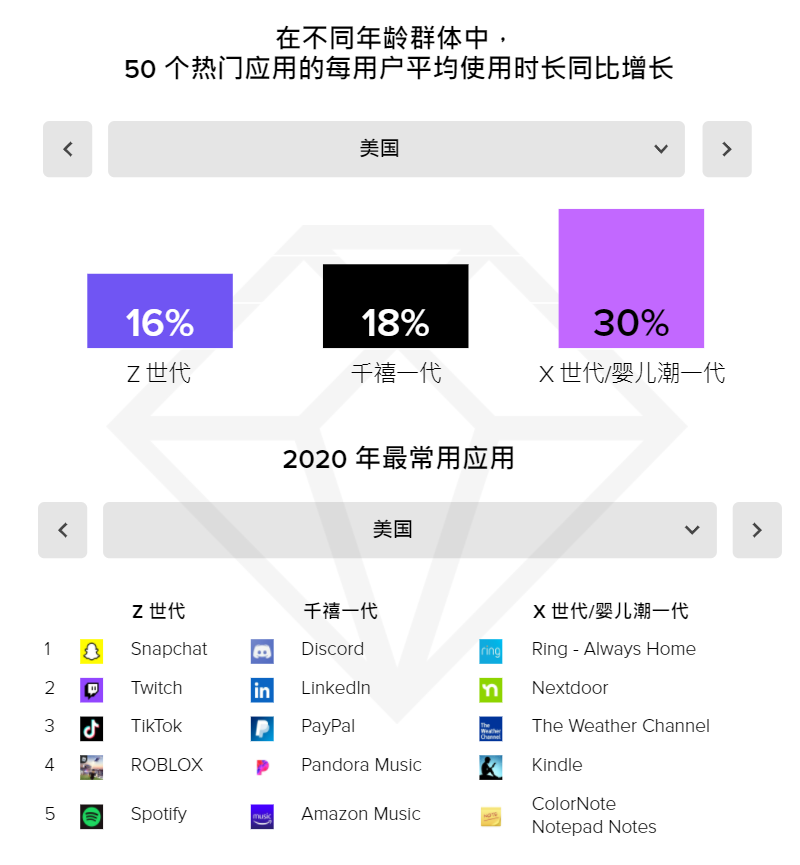

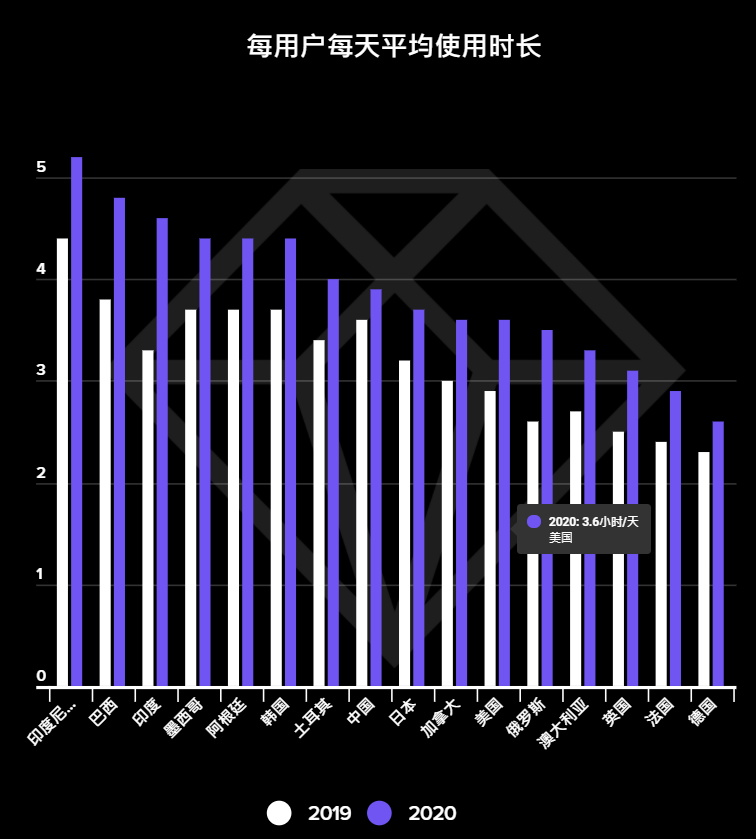

如果問各位一個問題──綜觀歐美成熟市場包括美國、法國、德國等地,有哪一款 App 在,過去一年以來用戶每個月至少花 20 小時上下在裡面(在台灣的用戶每個月也至少花 10 小時)?

相信 TikTok 這個答案絕對會令許多人感到十分驚訝。等於美國人一天平均花接近一小時的時間在看 TikTok 短影片,表現比 Instagram 或其他純通訊軟體還要好。在歐美地區它甚至已經打敗 Facebook,成為月活躍使用者同比成長率第一名的 App,而且用戶平均使用時間還在持續成長當中。

如何去解讀 TikTok 如此驚人的社群影響力?為什麼前面我們才提到社交應用公司的營運趨勢是根據各國市場去做客製化,來自中國的 TikTok 卻可以在全球不同年齡層一枝獨秀?當然,它在北美的用戶數有部分是基於收購 musical.ly 而來,然而我得說,短影片本身的破壞式創新和影響力,包括充分利用使用者碎片化的時間、和易於病毒式傳播的娛樂性影片,讓短影片超越任何社交與娛樂應用,變成實實在在的剛需。

印度市場是證明短影片是剛需的一個經典案例。在去年中印度政府封殺 TikTok 後,印度國內的短影片應用仍如同雨後春筍般地爆發,可以發現月活躍用戶成長排行榜上,《MX TakaTak》和《Moj》兩款 App 都是短影片。我們也可以看到中國榜單上有一款由騰訊推出的短視頻分享社區《微視》,更是讓短影片的限制從 TikTok 的 15 秒變革到只剩 8 秒。

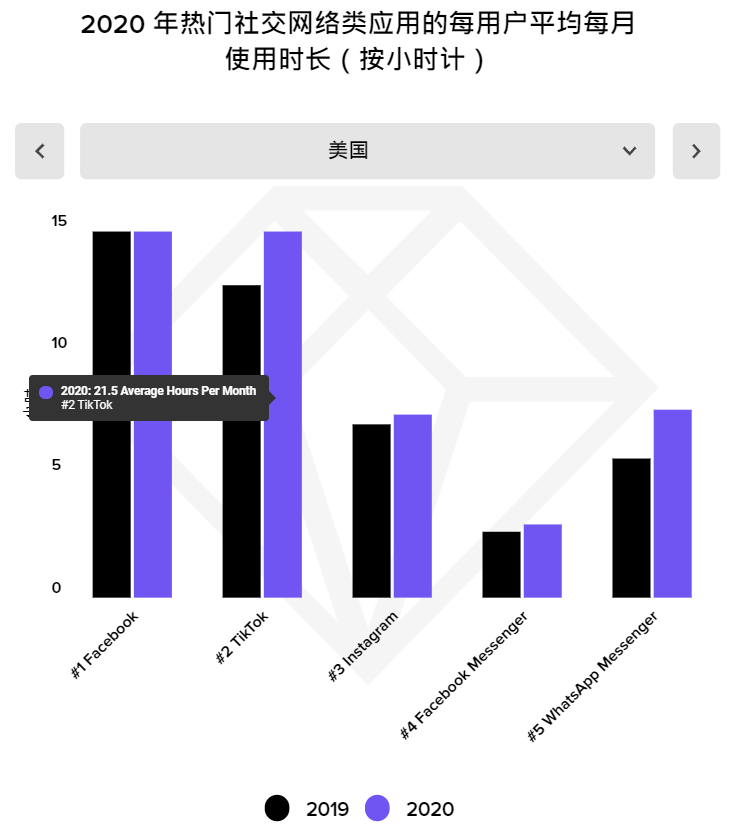

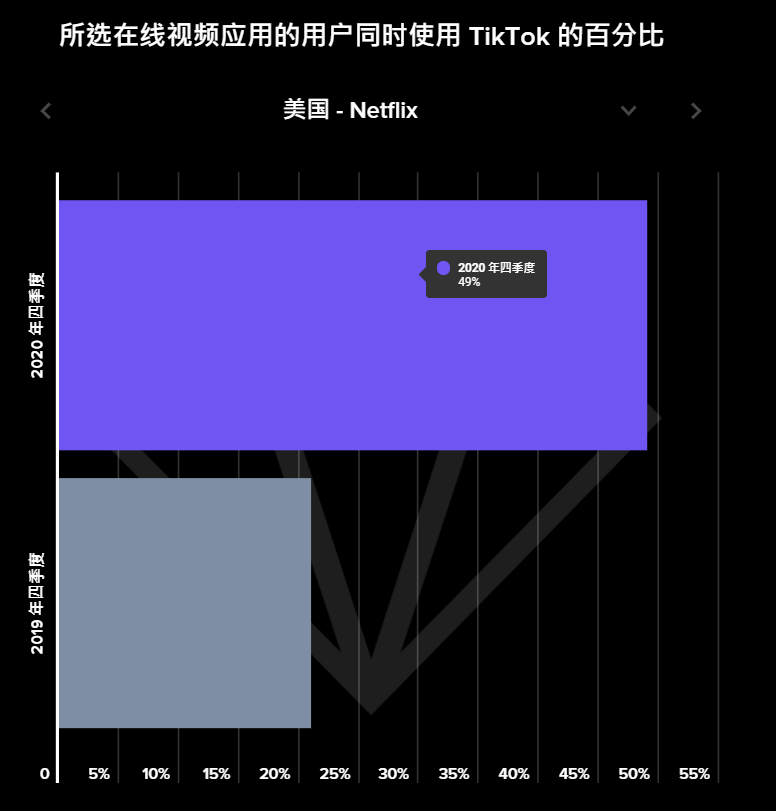

另一方面,相對長的用戶停留時間,除了對 Facebook 等傳統社交軟體造成威脅,也會擠壓到影音串流應用使用者的時間。可以注意到 2020 年第四季 Netflix 美國用戶竟然有高達 49% 都是 TikTok 的活躍用戶,相較於上一年成長超過兩倍,。以 2020 年美國人每天平均使用手機 3.6 小時、同時 Netflix 用戶也開始同時在使用 TikTok,TikTok 的確是 Netflix 在競爭使用者注意力上一個非常需要關注的對手(尤其我們也注意到 TikTok 北美使用者月平均使用時間高達 21 小時堪比看長影片…)。

在短影片已經成為人們使用娛樂類應用的剛需的情況下,如何順應或利用這波潮流做品牌推廣,是每一家品牌廠商都值得思考的議題。

讓我們重新再來回顧一次本文在最一開始希望與讀者探討的議題,相信讀完本篇文後已一一獲得了解答(如果還沒有答案的話麻煩再回去看一次啦哈哈):

- 今年一月底的時候 Facebook 公布了 2020 Q4 財報,營收、淨利、每股盈餘都是超出原先市場預期,然而盤後股價仍跌;為什麼從股價反應出投資人對於長期持有 Facebook 股票的不信任? Facebook 面臨最嚴重的 Long-term Risk 是什麼?

- Tinder 在北美的主要競品 Bumble 剛在美股上市,總營收才 4.81 億美元,營利 0.6 億美元,市場估值卻近 83 億美元。以 Bumble 的情況,究竟是因為大盤都在漲、才致使它搭上順風車跟著這波熱潮而股價上漲,還是投資人真的注意到它本身所具備的實實在在的商業前景?

- 你覺得2020 全年撇除遊戲,全美使用者支出收入最高的應用是哪一款?

- Netflix 作為娛樂類應用,佔據使用者有限時間與注意力的北美最大競爭對手是誰?

也十分高興有這個機會來與讀者們盤點社群 App 在過去一年的發展現況,與未來三五年內的變革趨勢。在美國與中國 SaaS 股大爆發的此刻,歡迎大家持續關注這塊發展並隨時與我交流。